|

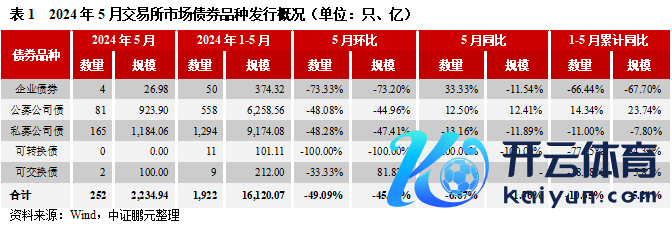

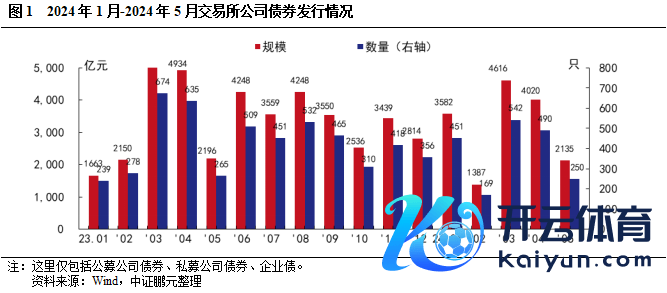

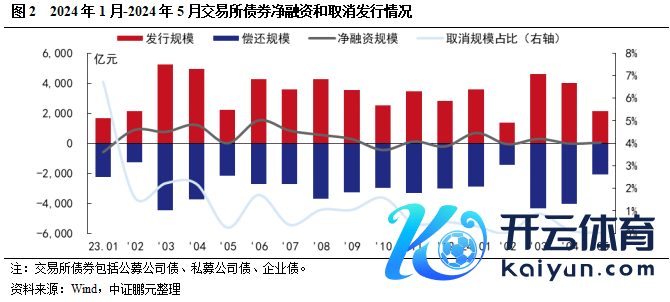

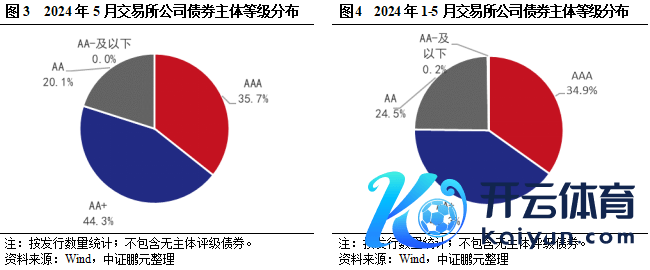

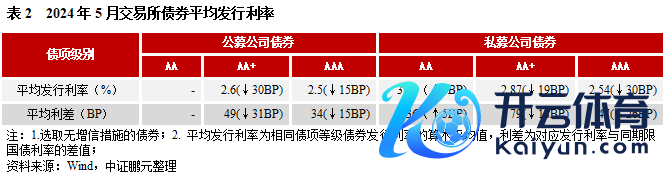

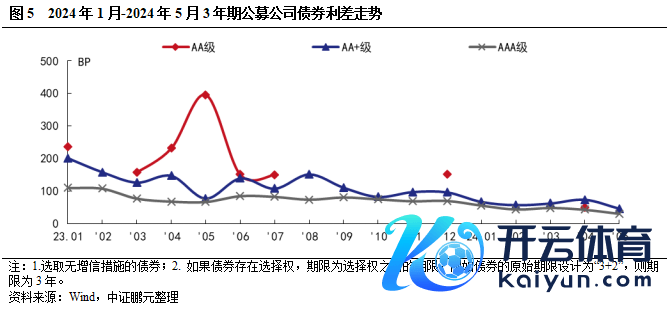

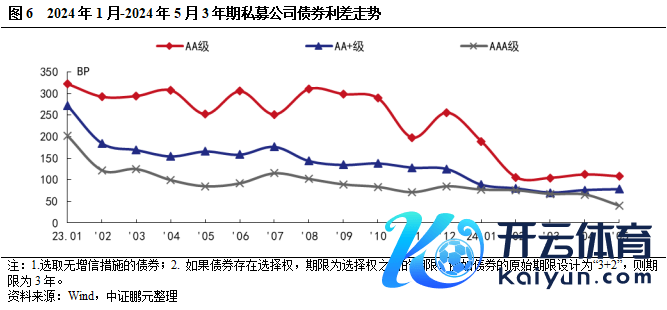

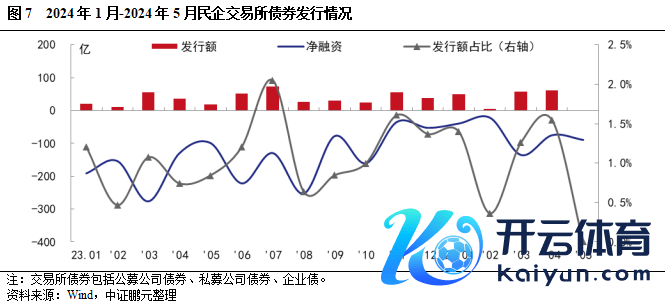

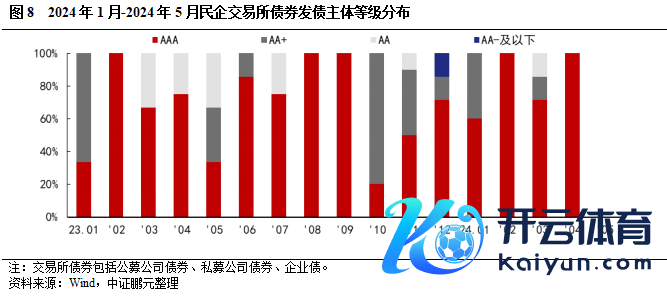

起首:中证鹏元评级甲级职业联赛 "主要执行]article_adlist-->刊行约略:2024年5月份,交往所信用债券刊行规模同比微升,环比接近腰斩,顺应季节性特征。具体来看,交往所商场共刊行信用债券252只,刊行规模2,234.94亿元,环比分辨下落49%和46%,同比分辨下落7%和2%。其中,公募公司债刊行81只、刊行规模923.90亿元,同比分辨飞腾13%和12%;私募公司债刊行165只、刊行规模1,184.06亿元,同比分辨下落13%和12%;企业债刊行4只、刊行规模26.98亿元,同比分辨飞腾33%、下落12%。 信用级别:5月份交往所债券发借主体品级信用重点上移,AA+以上主体债券刊行数目占比80%,较上月飞腾5.0个百分点。其中,公募公司借主体级别仍以AAA级为主,AAA、AA+和AA级占比分辨为74%、26%、0%;私募公司借主体级别以AA+级和AA级为主,AAA、AA+和 AA级占比分辨为16%、53%、31%。 刊行利率、利差:5月份交往所中高品级公司债刊行利率、刊行利差均收窄。其中,公募公司债,AAA、AA+的平均刊行利率较上月分辨下行15BP、30BP,刊行利差较上月分辨收窄15BP、31BP;私募公司债,AAA、AA+、AA级平均刊行利率较上月分辨下行30BP、下行19BP、上行6BP,刊行利差较上月分辨收窄26BP、收窄18BP和扩大5BP。 刊行行业:5月份交往所城投债刊行1,055.67亿元,占比49%,环比飞腾10.1个百分点;其中,公募公司债、私募公司债和企业债中城投规模占比分辨为15%、76%和100%。产业债刊行规模1,079.27亿元,行业以非银金融和设置讳饰为主,其中非银金融产业债刊行23只,刊行规模242.00亿元。 刊行主体性质:5月交往所民企债券无刊行,净偿还89.10亿元,同比下落10%,环比飞腾19%。 区域漫衍:5月份公募公司债券刊行东说念主以北京、江苏、上海为主,私募公司借主要漫衍在江苏、山东、浙江地区,企业借主要漫衍在浙江、四川、江苏等地区。 "  ]article_adlist--> ]article_adlist-->一、交往所债券商场刊行分析 1.5月份交往所商场刊行信用债券[1]刊行规模同比飞腾2%,环比下落46%,顺应季节性特征 2024年5月份,交往所商场共刊行信用债券252只,刊行规模2,234.94亿元,环比分辨下落49%和46%,同比分辨下落7%、飞腾2%。具体而言,5月份,公募公司债刊行81只、刊行规模923.90亿元,环比分辨下落48%和45%,同比分辨飞腾13%和12%;私募公司债刊行165只、刊行规模1,184.06亿元,环比分辨下落48%和47%,同比分辨下落13%和12%;企业债刊行4只、刊行规模26.98亿元,环比均下落73%,同比分辨飞腾33%、下落12%;本月可转债无刊行;可交换债刊行2只、刊行规模100.00亿元,环比分辨下落33%、飞腾82%。5月份刊行东说念主需要使用最新一期年报,替换新年报数据的步调影响刊行进度,因此5月事用债刊行规模连接会出现季节性回落。本年5月交往所债券刊行规模固然环比接近腰斩,然则同比小幅飞腾,总体顺应季节性特征。   2.5月份交往所债券[2]由上月净偿还转为净融资,企业债昔时1年中每月均处在净偿还状态 从净融资情况来看,5月交往所债券(公募公司债、私募公司债、企业债)总刊行规模2,134.94亿元,总偿还规模2,082.19亿元,本月净融资52.75亿元,由负转正,前一月净偿还9.23亿元,净融资规模低于近一年平均水平。其中,公募公司债券净融资192.49亿元,私募公司债净融资14.02亿元,企业债净偿还153.76亿元,企业债昔时1年中每月均处在净偿还状态。此外,本月无推迟或取消刊行的交往所公司债券。  3. 5月份AA+及以上主体债券数目占比环比飞腾5.0个百分点 5月份,交往所债券AA+及以上主体债券刊行数目占比80%,较上月飞腾5.0个百分点。具体而言,AAA级占比36%,AA+级占比44%,AA级占比20%。 其中,公募公司债券主体评级率100%,与上月合手平,债项评级率47%,较上月下落8.2个百分点。主体评级方面,仍以AAA级为主,信用重点较上月上移。其中,AAA级主体级别债券60只,占比74%,较上月下落7.3个百分点;AA+级主体级别债券21只,占比26%,较上月飞腾9.9个百分点;AA级主体级别债券0只。 私募公司借主体评级率96%,较上月下落2.7个百分点,债项评级率7%,较上月下落7.1个百分点。有主体评级私募公司债券中,以AA+和AA级为主,主体级别重点较上月上移。其中,AAA级主体级别债券25只,占比16%,较上月飞腾0.5个百分点;AA+级主体级别债券85只,占比53%,较上月飞腾4.1个百分点;AA级主体级别债券49只,占比31%,较上月下落4.0个百分点。 企业借主体评级率100%,和上月合手平,债项评级率75%,较上月下落11.7个百分点。有主体评级中,以AAA和AA+级为主,主体级别重点较上月下移。其中,AAA级主体级别债券2只,占比50%,较上月飞腾10.0个百分点;AA+级主体级别债券2只,占比50%,较上月飞腾30.0个百分点。 详细2024年1-5月份的情况来看,主体级别仍以中高品级为主,AAA级、AA+级、AA级主体评级占比分辨为35%、40%、25%。其中,公募公司债AAA级、AA+级、和AA级占比分辨为81%、18%和1%;私募公司债AAA级、AA+级和AA级主体评级占比分辨为15%、51%、34%。  4.5月份交往所中高品级公司债刊行利率、刊行利差收窄 5月份,交往所债券的最高利率为5.9%,较上月最高利率飞腾40BP;最低刊行利率为2.14%,较上月最低利率上古生43BP。与2024年4月份比较,公募公司债券方面,AAA级平均刊行利率下行15BP、利差收窄15BP,AA+级平均刊行利率下行30BP、利差收窄31BP;私募公司债券方面,AAA级平均刊行利率下行30BP、利差收窄26BP,AA+级平均刊行利率下行19BP、利差收窄18BP,AA级刊行利率上行6BP、利差扩大5BP。    5. 5月份城投债刊行规模占比49%,产业债行业以非银金融和设置讳饰为主 5月份,交往所债券中城投债刊行150只,环比下落36%,刊行规模1,055.67亿元,环比下落33%,刊行规模占比49%,较上月飞腾10.1个百分点;产业债刊行数目100只,环比下落61%,刊行规模1,079.27亿元,环比下落56%。其中,公募公司债、私募公司债和企业债中城投规模占比分辨为15%、76%和100%。产业债刊行东说念主行业主要漫衍于非银金融和设置讳饰,具体而言,非银金融行业刊行23只,刊行规模242.00亿元,环比分辨下落47%和34%;其次设置讳饰是刊行21只,刊行规模229.71亿元,环比分辨下落60%和53%。详细2024年1-5月份的刊行情况来看,城投债累计刊行7,380.60亿元,占比47%;产业债中,设置讳饰和非银行业分辨累计刊行1,693.40亿元和1,480.33亿元,高于其他行业。  6. 5月交往所民企债券无刊行,净偿还额同比下落10% 5月,交往所债券国企刊行规模为2,134.94亿元,同比下落2%,环比下落46%,净融资141.85亿元,同比飞腾50%,环比飞腾105%;交往所债券民企本月无刊行,净偿还89.10亿元,同比下落10%,环比飞腾19%。 2024年1-5月份,国企在交往所公司债刊行规模为15,740.60亿元、净融资1,341.35亿元,同比分辨下落3%和58%。民企在交往所公司债刊行规模175.20亿元、净偿还359.77亿元,同比分辨飞腾24%、下落58%。1-5月份,交往所公司债中,民企债刊行规模比例为1.1%,较上月下落0.2个百分点,较客岁同时飞腾0.2个百分点;主体级别上,1-5月交往所公司债民企债刊行数目上中高品级主体占比飞腾,AAA级、AA+级、AA级主体评级占比分辨为81%、14%、5%,占比同比分辨飞腾19.0个百分点、合手平、下落19.0个百分点。   7. 公募公司债券刊行东说念主以北京、江苏、上海为主,私募公司借主要漫衍在江苏、山东、浙江地区,企业借主要漫衍在浙江、四川、江苏等地区 公募公司债券方面,2024年5月,公募公司债券刊行东说念主漫衍于19个地区,以北京、江苏、上海为主。从刊行规模来看,北京刊行244.00亿元位居榜首,江苏刊行139.60亿元位居第二位,上海刊行76.00亿元位居第三位;从刊行数目来看,北京、江苏、上海分辨以刊行19只、16只、6只位于前三位。净融资方面,北京净融资96.81亿元位于第一位,江苏净融资70.60亿元位于第二位,四川净融资40.00亿元位于第三位;广东、辽宁、湖北分辨净偿还111.08亿元、25.00亿元、23.00亿元。 详细1-5月,北京以1,353.99亿元的刊行规模仍位居首位,广东以998.60亿元的刊行规模位居第二位,上海以550.71亿元的刊行规模位居第三位,累计刊行数目分辨为97只、90只、40只。净融资方面,北京、福建、山东分辨以累计净融资339.83亿元、217.27亿元、159.04亿元位于前三位,重庆、天津、广西分辨净偿还76.17亿元、56.98亿元、45.74亿元。 私募公司债券方面, 5月私募公司债券的刊行东说念主漫衍于21个地区,以江苏、山东、浙江等地为主。从刊行规模来看,江苏刊行211.24亿元位居榜首,山东刊行138.60亿元位居第二,浙江刊行127.43亿元位居第三位,刊行数目分辨为38只、22只、18只。净融资方面,山东、江苏、江西分辨以净融资76.66亿元、51.13亿元、45.52亿元位于前三位,天津、河南、广西分辨净偿还56.50亿元、44.71亿元、39.43亿元。 详细1-5月,江苏以1,766.87亿元的刊行规模仍位居首位,浙江以1,624.29亿元的刊行规模位居第二位,山东以1,009.05亿元的刊行规模位居第三位,累计刊行数目分辨为282只、203只、152只。净融资方面,山东、广东、上海分辨以累计净融资307.43亿元、173.09亿元、125.81亿元位于前三位,江苏、贵州、山西分辨净偿还83.36亿元、49.26亿元、43.49亿元。 企业债方面, 5月企业债的刊行东说念主漫衍于3个地区,分辨是浙江、四川、江苏。从刊行规模来看,浙江刊行12.98亿元位居榜首,四川刊行10.00亿元位居第二,江苏刊行4.00亿元位居第三位,刊行数目分辨为2只、1只、1只。净融资方面,浙江净融资3.06亿元,其他省份为净偿还,净融资名次靠后的广东、北京、广西分辨净偿还23.00亿元、20.00亿元、19.32亿元。 详细1-5月,浙江以92.28亿元的刊行规模仍位居首位,江苏以45.70亿元的刊行规模位居第二位,江西以44.26亿元的刊行规模位居第三位,累计刊行数目分辨为13只、4只、6只。净融资方面,新疆、河南、山西分辨以累计净融资0.36亿元、-0.5亿元、-0.80亿元位于前三位,广东、湖北、湖南分辨净偿还165.20亿元、134.39亿元、97.94亿元位于后三位。      [1]交往所信用债券包括公募公司债券、私募公司债券、企业债、可转债、可交债。 [2]本部分及以下,交往所债券分析中仅包括公募公司债券、私募公司债券、企业债。 作家 I 李席丰部门 I 中证鹏元 接头发展部 温顺公众号向后台留言可取得更多论述 转载请表明出处 ]article_adlist--> 接待温顺#中证鹏元评级#视频号 ]article_adlist--> ●化债之下,2023年城投财务情状有何发扬? ●可转债突破零负约记载,怎样识别可转债商场信用风险? ●浙江省城投商场化业务计议启示录:依托区域产业天资,加快计议性资源整合 ●哪些“转型城投”在新增债券批文? ●多省产投平台整合加快:突破与模仿 ●企业债,果然变了吗?——企业债刊行和审批最新进展分析 ●从个东说念主住房贷款松捆到存量房收储,怎样看待本轮地产金融战术组合拳? ●掘金系列一:“金钱荒”合手续下,江浙沪低信用评级国企产业债投资契机 ●三维度看商场化主体突破“借新还旧”的契机 ●详解区县级城投,交往所债券陈述近况及温顺事项 ]article_adlist-->法律声明:本公众订阅号(微信号:中证鹏元评级)为中证鹏元资信评估股份有限公司(以下简称:中证鹏元)运营的独一官方订阅号,商场有风险,投资需严慎。在职何情况下,本订阅号所载信息或所表述的主见并不组成对任何东说念主的投资暴戾,对任何因径直或转折使用本订阅号刊载的信息和执行或者据此进行投资所变成的一切收敛或亏本,中证鹏元不承担任何法律包袱。 本订阅号所发布的原创论述所接受的数据均来自合规渠说念,通过合理分析得出论断,论断不受其它任何第三方的授意、影响,特此声明。论述中不雅点仅是筹商接头东说念主员凭证筹商公开贵府作出的分析和判断,并不代表公司不雅点。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

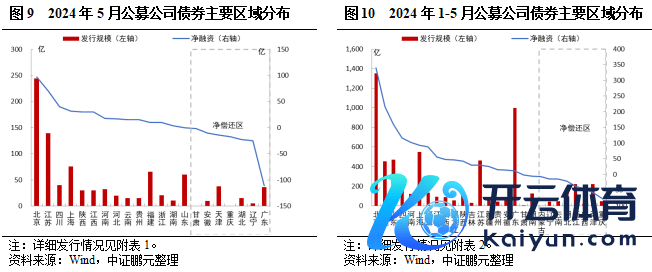

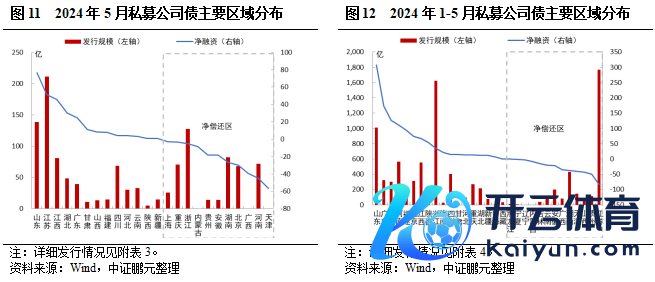

|